主页 > imtoken官网版 > 美联储渐近加息:宽松极限基本确定?

美联储渐近加息:宽松极限基本确定?

编者注

美国 5 月份 CPI 超出预期,达到 5% 的 13 年高位。新增非农就业人口仅为55.9万,再次低于预期,还有很大的提升空间。 “高涨”的通胀和“低迷”的就业背离了双重目标。与此同时,美股继续高位震荡,高位异常寒冷。资产泡沫值得警惕,美联储正面临“三难”困境。因此,对于6月的美联储利率会议,这也是美联储五年来最重要的一次会议,全球金融市场都在屏息,美联储的政策导向成为市场关注的焦点。资产影响分析。

文/如石金融研究院院长、海南大学经济学院关庆友教授

1

美联储普遍按兵不动,维持利率不变,不加息,不讨论锥度,符合预期

将联邦基金目标利率维持在0%-0.25%,并表示将每月增持至少800亿美元的美国国债和400亿美元的MBS,没有任何加息动作,购债规模和节奏没有改变,依然保持无限宽松。

2

大幅上调全年GDP增长预期,看好经济复苏前景和就业市场回暖

美联储将 2021 年 GDP 增长预测从 6.5% 大幅上调至 7.0%,主要是由于疫苗接种加速和经济逐步正常化。这样一来,中美之间的经济复苏就落后了将近半年。下半年,中美经济周期出现分化。美国经济复苏势头强劲,中国经济增速开始放缓。如果美国生产端修好,必然会减少进口,导致中国出口下降,进一步拖累经济。当然,这还有待观察。

3

大幅提高通胀预期并开始为“错误”的通胀预测做准备

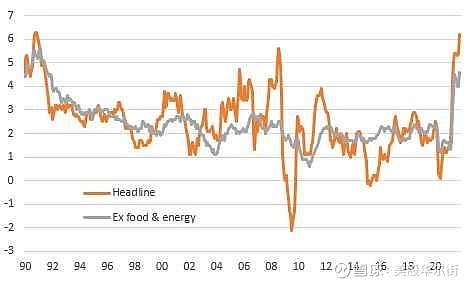

虽然美联储仍在重申通胀短期可控,无需过度担忧,但也在不断修正观点,将2021年PCE通胀预期从2.大幅上调4% 至 3.4%,2021 年核心 PCE 通胀预期已从 2.2% 大幅上调至 3.0%,远高于美联储隐含的 2% 通胀目标,大大超过美联储的通胀容忍度。通胀担忧。

4

上调两大利率并非“变相加息”,只是针对汇市,无需过度解读

将超额准备金利率(IOER)从0.1%调整为0.15%,将隔夜逆回购利率从0%调整为0.05%上调5BP只是为了缓解货币市场短期利率下行压力的技术性调整。

5

货币转折节奏或快于预期,QE最快年底可能缩减。点状图中加息时间点明显前移,暗示2023年加息两次

鲍威尔表示,美国的通胀形势可能比人们预期的更高、更持久。如果通胀预期过高,他将准备调整政策。可见美联储加息是利好还是利空,通货膨胀是货币政策的阀门。结合上述通胀预测,美联储的货币宽松政策已接近尾声。虽然鲍威尔没有给出具体的时间表美联储加息是利好还是利空,但市场预计Taper将在第三季度正式公布,并在今年年底或明年初正式实施。点状图显示的加息概率也在上升,加息时机也在前移。超过 70% 的美联储官员预计将在 2023 年加息。根据0.6% 的联邦基金利率预测值,暗示 2023 年将加息两次。

6

美股:看跌,尤其是高价值板块首当其冲

美联储缩表利空美股,尤其是高价值板块,但预计美联储会相对谨慎,尤其是鲍威尔上任后,利率会议的频率会增加,会与美股充分沟通市场,逐步消化预期,避免市场反应过度。

7

美国债券:看跌,今年美国债券利率可能超过2%

美联储利率会议后,美国10年期国债利率快速上涨,上涨5.57%,回到1.5%,随后随着美联储减息,美国经济复苏,通胀攀升,美债利率仍有上涨空间,今年有望突破2%。

8

美元:不错,还有升值空间

影响美元指数的主要因素是美国与其他主要国家,尤其是欧元区的相对经济实力。上半年,欧盟因加速接种疫苗和经济复苏,在一定程度上打压了美元。现在由于美国经济的强劲复苏,这种压制正在减弱,美元将有所反弹。

9

黄金:看跌,短期存在调整压力

一方面,美国基本面持续向好,经济温和复苏,黄金避险价值下降。另一方面,美元升值不利于以美元计价的黄金。

1

A 股:看跌,只有结构性机会

在美联储利率会议之前,A股已经跌至谷底,可见美联储货币导向对A股的影响很大。当前,通胀上升和美联储缩表是悬在A股头上的达摩克利斯之剑。新兴市场面临资本外流压力,需要更高的风险溢价。在这样的背景下,A股很难有大市场。只有利润驱动的结构性机会,行情多变,节奏难以把握。

-END-

(添加好友请备注机构和姓名)